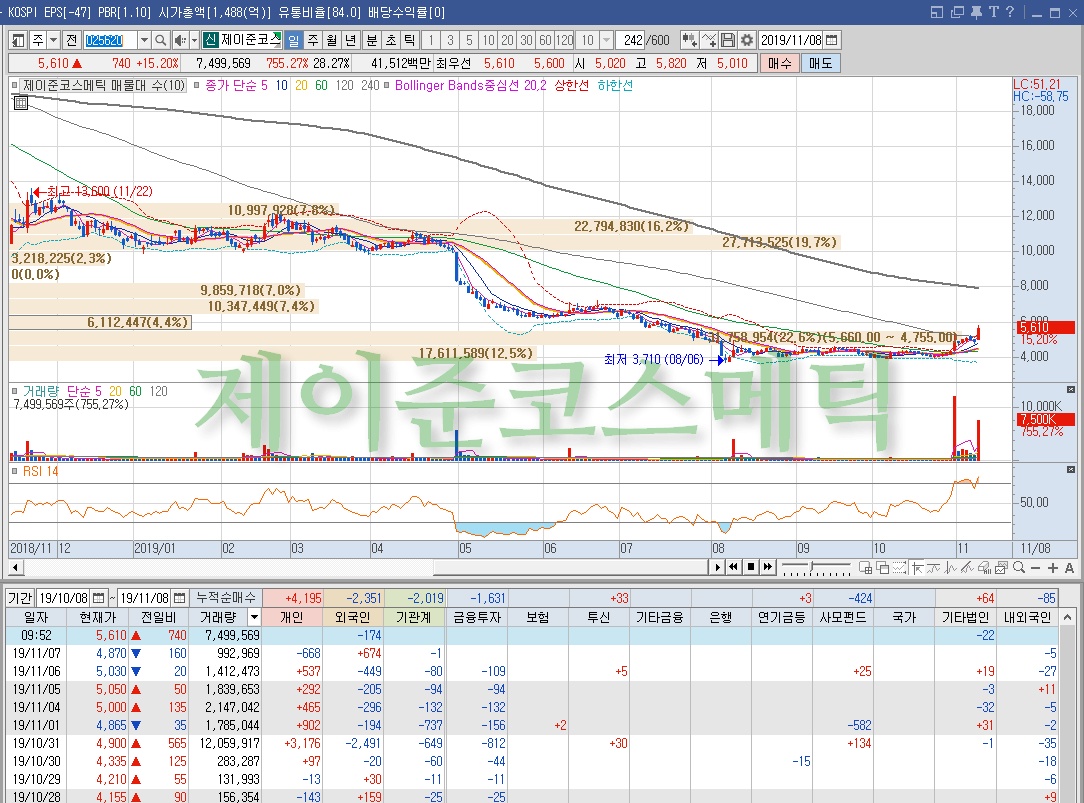

오늘 반도체 장비주, OLED 장비주 쪽은 폭망인데, 화장품주 수급이 미친듯이 들어오고 있다. 11월의 마지막 영업일이니까 12월 대비해서 윈도우드레싱 수급이라 봐야할텐데. 12월은 중국 관련주, 중국소비주가 좋으려나 보다. 중국 외교부장인 왕이 중국 국무위원 겸 외교부장이 5년만에 방한한다. 이 때문에 한중 정세 회복을 기대하는 움직임이 있는 것으로 보인다. 12월에는 중국에서 한중일 정상회담이 예정되어 있어 흐름도 좋다. 연관섹터 : 화장품주, 면세점주, 중국 소비주, 엔터주, 여행주 화장품 섹터) 아모레퍼시픽, 한국화장품, 한국화장품제조, 코리아나, 토니모리, MP한강, 제이준코스메틱, 에이블씨엔씨, 제닉, 코스메카코리아, 아우딘퓨처스, 잇츠한불, 코스맥스, 리더스코스메틱 등 면세점 관련주) 호텔신..