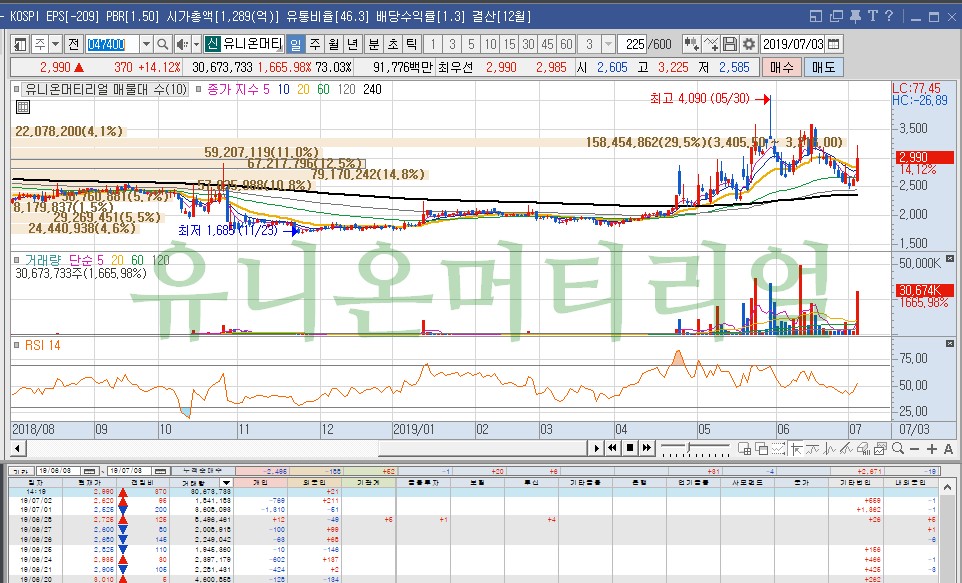

오늘 처음 본 업체인데 차트가 요상하다. 시스웍 은 클린룸 제어 시스템, BLDC모터, 공조 제어기 등을 주력 사업으로 하는 업체이다. 시총이 540억 밖에 안되는데 올해 상반기 벌써 3번이나 장대 양봉이 터졌다. 게다가 시총 500억 짜리 업체에서 지난 5월에 100억짜리 전환사채를 발행했다. 다행히 최저전환가액이 발행가액의 90%라서 발행가 3169원의 90%인 2852원 이하로 눌리지는 않을거 같긴하다. 보통 전환사채 때리면 제일 문제가 최저 전환가액 까지 주가 찢어버리는 건데 의외로 얘는 70% 적용 안하고 발행했네. 전환사채 받아간 쪽들이 듣보잡 사모펀드 들이 아니라 증권사들이 받아가서 그런거 같기도 하다. 그래도 전환사채 물량은 잠재적인 부담으로 작용한다. 보통주로 전환되면 지금 주가보다 20..