28일 장마감

코스피 3236.86 +0.13%

코스닥 1035.68 -1.04%

* 신한지주, 2Q 순이익 1조2천518억원

전년동기대비 +43.4% 증가. #신한지주 측은 6월말 기준주주를 대상으로 #분기배당 지급을 고려 중이라고 밝힘. 근데 금융위 측은 신한금융그룹의 분기배당 계획에 대하여 "신중하게" 결정하라고 의견 ㅋㅋㅋㅋ 작년에 #유상증자 를 한 녀석들이 배당 늘리는 것에 대하여 탐탁치 않다는 시각. 아무튼 이 때문에 #은행주 전반에 다시 매수찬스가 오게 될 수도 있어 보임. 뭐 아무튼 연말에는 배당파티를 하지 않을까?

키움증권에서는 #신한지주 목표가 5.8만원으로 제시. 은행 마진 증가 등 은행 이익 성장세, 카드 캐피탈 등 비은행 실적 개선. 은행업종 탑픽으로 제시.

난 은행주 중에서는 #우리금융지주 정찰병 진입 중. 시장에서는 하나금융지주, 신한지주, KB금융 등을 탑픽으로 꼽지만 내가 홍대병이 좀 있음 ㅋㅋㅋㅋ 그냥 얘가 메이저 은행 중에 배당이 제일 높을거임. 근데 배당받기 전에 팔거임.

* SK텔레콤 티맵택시 어플, 우버 어플과 통합설

#SK텔레콤 자회사 #티맵모빌리티 그리고 #우버 가 합작법인으로 만든 #우티 에서 우티 어플 (=티맵택시)을 운영하고 있는데 이걸 우버 어플로 통합한다는 뉴스가 나옴. 티맵택시 vs 우버 브랜드 파워에서 우버가 낫다고 결론. 자존심이고 뭐고 #카카오택시 잡을수만 있다면 뭐든 하겠다는 SK의 의지가 느껴짐. #흑묘백묘

우티 합작법인은 우버가 51% 지분, 티맵모빌리티가 49% 지분을 보유하고 있다. 근데 우버택시 보면 까만색이라 완전 장례식 차량 느낌이던데, 한국에서 영업할거면 브랜드 컬러 좀 고민해야하지 싶다.

* SK텔레콤, 수급 악화 가능성에 대비, 실적 발표 직후 점진적 비중 줄여야 (하나금투 김홍식)

홍식이형님은 #통신주 중에서는 탑픽으로 #KT 를 밀고 있습니다. 카뱅 상장 후에 케이뱅크 대주주인 KT 재평가가 기대되는 점이랑, 올해 예상기대배당수익률이 5% 전후라는 등의 이유입니다. #KT 목표가 4.5만원

반면 #SK텔레콤 비중은 축소 의견입니다. 2Q 실적 발표를 정점으로 하반기 #물적분할이 예정되어 있고, 그로 인해 한달 가량 #거래정지 가 진행되어 그 전에 매도 물량이 나올 것이라고 합니다. 거기에 8월 MSCI 지수에서 SK텔레콤 비중 축소 가능성이 매우 높다는 것도 악재로 작용한다는 해석입니다. #SK텔레콤 목표가 35만원

SK텔레콤 조금 남은거 다 털고 싶긴한데 막상 홍식이형이 비추하니까 안팔고 싶네요. 껄껄. 유안타증권에서는 단타칠거 아니면 그냥 추매 찬스로 보라는 의견입니다. 양사는 이번에도 의견이 갈리네요. ㅋㅋㅋㅋ

* 카카오뱅크 청약 마감

#카카오뱅크상장 #균등배정 증권사 대박난 곳은 현대차증권 청약자들. 최대 7주 받을 전망. 한국투자증권이 3주~4주로 가장 적은 물량 받게될 듯. 나머지는 그 사이. 카카오뱅크 상장일은 8월 6일 금요일. 금요일 상장에 개인 물량이 많아서 투매 가능성이 제기됨. 난 기념품(?)으로 안팔고 소장할듯.

* 메타버스 관련주 아니라는 알체라

#알체라 가 자기들은 #메타버스테마주 아니라고 공시. 그러면서 주가 폭락했는데, 정작 증권가에서는 쟤들 메타버스 맞는데 왜저러냐는 분위기. 알체라 안면인식 AI 기술이 네이버 자회사 스노우에서 하는 스노우 어플에 적용되어 있고, 알체라 최대주주가 스노우임. 스노우가 알체라 지분이 생각보다 적은데 주가가 올라서 부담스러워하는게 아니냐는 주갤 의혹도 나오는 상황 (뇌피셜급 찌라시니까 이건 웃어 넘기자.)

스노우와 알체라가 합작법인 플레이스에이를 설립했는데 이 회사 목적이 제페토 기술연구 및 개발임. 제페토가 메타버스라면 알체라는...?

#메타버스 #맥스트 #위지윅스튜디오 #덱스터 #NPC

* 컴투스, 위지윅스튜디오 인수설 (찌라시, 루머)

단독기사 뜬거라 루머라고 보면 됩니다. #컴투스 가 메타버스 관련주 위지윅스튜디오 지분 15% 가량을 보유하고 있는데, 대주주 지분 25% 가량을 추가로 인수해서 아예 자회사로 두겠다는 내용입니다. 시총 감안하면 1천억원 정도면 살 수 있다고 하네요. 근데 #위지윅스튜디오 돈을 벌기는 하나? 딱히 양사의 시너지가 기대되는게 없는데? 게다가 올해 200%나 급등한 회사를 산다고??? 투자비 회수할 자신 있음???

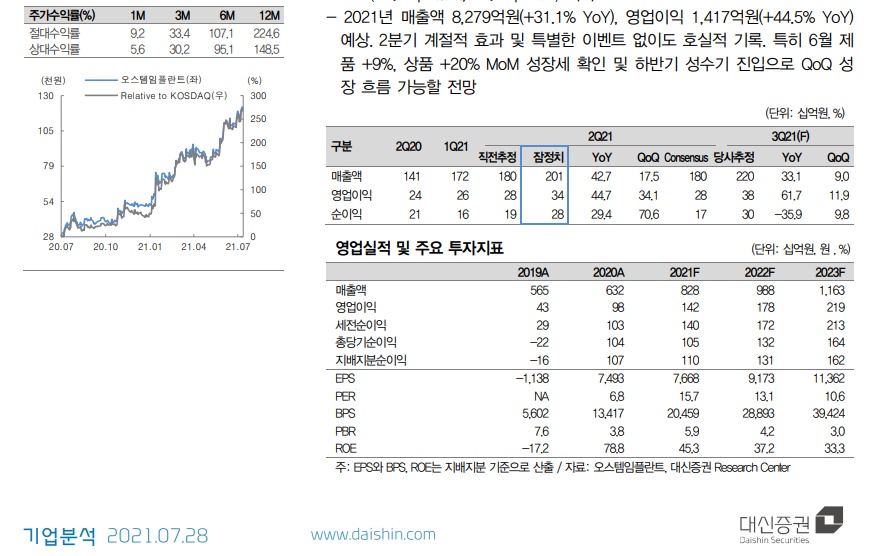

* 오스템임플란트, 매분기 놀라운 실적, 하반기도 주가 상승 랠리 (대신증권 한경래)

시장 추정치 상회 호실적. 구조적 성장 수혜. 펀더멘털 개선. 12개월 Forward PER 14배로 여전히 부담없는 밸류에이션. 2021년 영업이익 1417억원 YoY +44.5% 전망. #오스템임플란트 목표가 17만원 제시.

* 현대중공업그룹, 두산인프라코어 인수 확정

#현대중공업지주 계열사 #현대제뉴인 에서 #두산인프라코어 지분 34.4% 인수하는 건에 대하여 공정위가 승인함. 현대제뉴인은 현대중공업지주의 100% 자회사. 건설기계부문 중간지주사 역할을 하고 있음. 겸사겸사(?) 현대건설기계 지분을 현대중공업지주가 보유하고 있던것도 현대제뉴인으로 넘긴다고 함. 깔끔하게 교통정리. 현대건설기계와 두산인프라코어를 확보하면서 굴착기 부문 51.2%, 휠로더 부문 66% 시장점유율 과점.

* 28일 코스피 코스닥 외국인 기관 수급 상위 종목

★ 애매한 것들에 대한 주관적 고찰 ★

설탕 관련주 & 밀가루 관련주 : CJ제일제당, 삼양사, 대상, 경인양행, 보락, 한탑, 사조동아원, 대한제분 (곡물관련주, 식량관련주, 식료품주)

https://sootabucks.tistory.com/3272 [애매한 것들에 대한 주관적 고찰]

설탕 관련주 & 밀가루 관련주 : CJ제일제당, 삼양사, 대상, 경인양행, 보락, 한탑, 사조동아원, 대

최근 다시 설탕 가격, 밀가루 가격 상승이 주목받는거 같아서 정리해본다. 2020년부터 꾸준히 원당 (설탕) 가격이랑 소맥 (밀가루) 가격이 상승하고 있는데 그게 2021년에도 지속될 것이라는 전망

sootabucks.tistory.com

(요약:그냥무조건만들어!) 중개형ISA, 꼭 해야할까? 절세에 도움이 될까? (feat. 금융투자소득세, 주식양도세, IRP, 개인연금, 주식투자)

https://sootabucks.tistory.com/3497 [애매한 것들에 대한 주관적 고찰]

(요약:그냥무조건만들어!) 중개형ISA, 꼭 해야할까? 절세에 도움이 될까? (feat. 금융투자소득세, 주

2021년이 되면서 천대받던 ISA (개인종합자산관리계좌) 개편이 진행 되었다. ISA가 그 동안은 국내주식 직접투자가 안되다보니 다들 관심이 없었는데, 이번에 중개형 ISA 라는게 신설되었다. 이걸

sootabucks.tistory.com

애플! 킹플! 갓플! 실적 발표 feat. 구글 알파벳 실적, 마이크로소프트 실적, 스타벅스 실적, 미국주식, 해외주식

https://sootabucks.tistory.com/3933 [애매한 것들에 대한 주관적 고찰]

애플! 킹플! 갓플! 실적 발표 feat. 구글 알파벳 실적, 마이크로소프트 실적, 스타벅스 실적, 미국

미국 빅테크 주요 종목들 실적 발표가 몰려있던 날이었는데, 애플이 애플했다. 그 외 구글 모회사 알파벳, 그리고 마이크로소프트 실적이 공개되었다. * 애플 실적 (2021년4월~6월) #애플 #AAPL 매출

sootabucks.tistory.com