1일부터 조정장이네요. 멘탈 테스트인가... 외인들이 선물에서 오지게 팔고 있습니다. 현물도 팔고 있구요.

* 넷마블 희망편

뭐야? 왜올라? 제2의나라 모멘텀 끝난거 아니었어? 마블퓨처레볼루션은 아직 사전등록 시작만 한 상태라서 연말이나 오픈할거 같고. 중간에 크래프톤 상장이 있어서 게임주 리밸런싱 악재를 한번 지나가야는데 이걸 급등 시키네? 탈출하려고 어제 7월 예약매도 걸어놨는데 살짝 더 올려도 되는걸까? 몇 % 더 먹자고 리스크를 감수할건지 안전하게 탈출할건지 심각하게 고민되는 7월의 첫날.

신한금투에서는 #넷마블 신작 모멘텀에, #하이브 #코웨이 #카카오뱅크 등 투자자산 가치가 상승한다면서 목표가 16만5천원을 제시.

* 펄어비스 급등, 이거 숏스퀴즈 터진건가???

#공매도 성지로 유명한(?) #펄어비스 주가가 연일 급등입니다. 공매도 숏커버인지 숏퀴즈인지 터진거 같음. 매수 상위에 외국계 증권사들 잡히고 있어요 ㅋㅋㅋㅋ. 보유 중인 분들 축하합니다. 어... 그럼 혹시 넷마블도 공매도 숏커버 들어오는건가???

* SK이노베이션 급락

5년간 30조원 투자 계획 밝힘. 배터리 사업 분할 검토. 배터리 사업 분할 계획 밝혔다고 난장판됨. #LG화학 생각하면 곧 회복하지 않을까 싶은데 좀 과하게 반응하는거 같기는 함. 30분만에 6% 넘게 떡락하는게 말이 되나? 배터리 생산설비 2025년까지 200GWh 로 증설하고, 배터리 부문 영업이익은 2022년 흑자전환, 2023년 EBITA 1조원, 25년까지 2.5조원으로 성장시키겠다고 밝힘.

JP모건은 #SK이노베이션 목표가 40만원을 제시하면서 배터리 사업이 2026년이면 30조원 가치에 달할 것이라고 했음. 그렇다면 물적분할하고 지분가치 희석되더라도 길게보면 긍정적인 시나리오임. 배터리 사업은 엄청난 초기 투자자금이 필요하다는건 다들 아는거고. 그걸 위해서 유상증자 하는 것보다 분할해서 고밸류 받고 별도 투자 받거나 상장으로 공모자금 끌어모으는게 더 나아보임. 그럼 너도 사라고? 난 안삼. 난 그냥 SK 주주임. ㅋㅋㅋㅋ

SK이노베이션 김준 총괄사장은 "분사 이후 배터리 사업부의 #나스닥상장 과 국내외 동시 상장을 모두 선택지에 두고 있다"고 밝힘.

개인적인 뇌피셜인데, SK아이이테크놀로지가 SK이노베이션 하위에 있는거로 봐서는 배터리 사업도 물적분할하고 SK이노베이션은 정유 화학 배터리 부문의 중간지주사 역할을 하게 되지 싶음. SK텔레콤도 현재 그렇게 바꿔가고 있기도 하고. SK그룹 전체 파이(그룹가치)를 키우려면 다단계 뻥튀기가 가능한 구조를 만들듯.

* SK아이이테크놀로지 급등

2025년까지 LiBS 생산설비 40억제곱미터로 증설 꼐획. 영업실적 목표는 2021년 EBITA 3천억원 > 23년 7천억원 > 25년 1조4천억원 (영업이익 1조원) 계획

* 코웨이 급등

어제(30일) 내가 #코웨이 좋다고 했제? ㅋㅋㅋㅋ 근데 나도 정찰병만 넣었는데 날라가네. 꼭 이러더라.

* 두산밥캣, '단기는 미국 주택 호황, 중장기는 미국 인프라 투자' (대신증권, 이동헌 이태환)

미국 주택시장 호황으로 큰 폭의 턴어라운드. 2Q21 매출액 1조 2,712억원(+32% yoy), 영업이익 1,502억원(+133%) 전망. 미국 주택 수요는 여전히 견조. 통상 2분기는 1분기보다 매출이 올라감. 원가 상승 부담이 있지만 수요 개선으로 시차를 두고 판가 전가가 가능할 것. 미국 인프라 투자는 금액을 떠나 시행되는게 중요하며 현재 상황은 긍정적. 인프라 투자 수요가 딜러 재고 확충을 추가로 자극할 것으로 전망. #두산밥캣 목표주가 62,000원 유지. 목표주가는 2021E EPS 3,942원에 타깃 PER 15.7배를 적용(기존 16.3배).

* 현대건설, '하반기 서프라이즈를 향해' (이베스트, 김세련)

주택 부문 성장성 지속, 해외 매출 턴어라운드. 국내 재건축 규제 완화 기대감 및 3 기 신도시 등 공공주택 발주 확대에 따라 건설섹터 가파른 리레이팅. 연결기준 24조원의 해외 잔고를 확보하고 있음. 파나마 메트로 1.7조원을 필두로 사우디 마잔오일처리시설 1.7조원, 사우디 마잔 가스처리시설 1.4조원, 카타르 루사일 플라자타워 1.2조원 등의 굵직한 해외 현장의 공정이 본격화될 전망. #현대건설 목표가 7.4만원으로 상향. #건설주 탑픽

* SK하이닉스 상승분 반납

미국 마이크론 실적 발표 앞두고 기대 심리에 어제인가 그제인가 #SK하이닉스 주가 올려놓더니 오늘 그거 다 반납하고 있네요. 정작 마이크론 실적은 컨센서스 상회하면서 잘나왔습니다. 2022년까지 NAND, DRAM 공급 모두 tight할 것이라 전망되고 있습니다. 악재가 없는데 빠지네 껄껄 #반도체관련주

CLSA 에서는 여전히 SK하이닉스 목표가 19만원 유지입니다. 참고로 #삼성전자 목표가는 11만원.

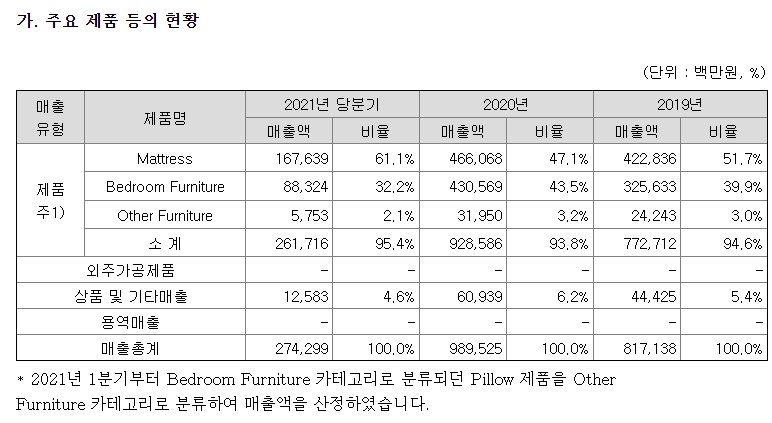

* 노무라, 지누스 매수 의견

뭐여? 외국계 증권사에서 뜬금 지누스 추천 리포트를 냈습니다. 왜 뜬금없냐면 이 회사 침대 매트리스 회사에요 ㅋㅋㅋㅋ. 삼프로티비 보는 분들은 아시겠지만 거기에도 광고 걸기도 했던 회사입니다. 영어라 내용은 잘 모르겠는데 아마존 이라는 글씨 있는거 보니까 아마존에서 잘팔리나 봅니다. 신한금투에서는 #지누스 목표가 13만원 제시. 노무라에서는 16만원 제시했습니다.

이 회사 매트리스 좋은가?? 다음 침대는 지누스거 사봐야하나?? 아마존에 잘팔린다면 미국 주택 경기 및 인테리어 호황장에 수혜를 받나보네요. 근데 실적만 보면 좀 비싼 기분인데 흐음...

* 대선테마주 9배 올랐다.

내년 대선을 앞두고 뚜렷한 후보가 없다보니 #대선테마주 들이 역대급으로 미쳐 날뛰나봅니다. 개미들 혹하기 딱 좋은 테마주인데요. 정치인관련주들은 소설 쓰는대로 하룻밤에 만들어지는 복권입니다. 당첨 아니면 꽝이라는거죠. 복권을 수백만원씩 사는 분들은 없죠? 딱 점심값 내기 그런 재미를 느끼는 정도만 하시기 바랍니다. 비이성적 급등이 발생한 회사들의 경영진이 보유 지분을 매도해서 차익실현하는 타이밍으로 활용되고 있음 #웅진 #서연 #이스타코 #대원전선 #이재명테마주 #윤석열테마주 #주식꼰대

* SK텔레콤, 월9900원에 아마존 무료배송?

월9900원에 11번가 x 아마존 무료배송, 웨이브 플로 및 유명 카페 베이커리 할인 혜택 제공 등의 #구독경제 방식. 기존의 할인형에서 적립식으로 바꾼다는 내용도 흘러나오고 있음. 적립한 포인트를 모아서 다른 가맹점에서 사용할 수 있는 구조.

#SK텔레콤 통신사 회원에게만 제공하는 서비스에서 추가 요금을 받는거보니 개방형으로 바꾸려는거 같음. K아마존프라임 머시기 그런건가? #KT #LG유플러스 등도 멤버십 손본다는 소식이 들리고 있음.

* 시진핑 "외부세력이 괴롭히면 머리 깨져 피 흘릴 것"

누군가의 머리가 깨지긴 하겠지. ㅋㅋㅋㅋ 아, 게임 판호 승인 이슈를 시진핑방한설과 엮는 의견도 있습니다. 방한 선물을 하나하나 소매넣기하는 그런 것이랄까. 뭐 코로나 백신 접종률이 일정 수준(70% ???)은 넘어야 입국할테니 빨라야 하반기말이겠네요. #화장품주 #카지노주 #여행주 #중국소비재관련주 #면세점주

☆ 1일 장중에 작성하였습니다 ☆

★ 애매한 것들에 대한 주관적 고찰 ★

7월 주식 투자 전략 : 낙엽만 굴러가도 웃을 준비가 된 주식이 있다 (KB 월간전략, 이은택 김민규 하인환)

https://sootabucks.tistory.com/3869 [애매한 것들에 대한 주관적 고찰]

7월 주식 투자 전략 : 낙엽만 굴러가도 웃을 준비가 된 주식이 있다 (KB 월간전략, 이은택 김민규

KB증권에서 내놓은 7월 주식 투자 전략에 대한 장문의 리포트입니다. 맘에 드는(?) 문구만 복붙해봅니다. 7월 주식비중을 ‘중립’으로 제시. 하반기 강세장으로 가기 위해, 한차례 조정을 소화하

sootabucks.tistory.com

잘 쓴 사과문 한장에 주가는 떡상 남양유업, 현대차 배터리 협력사 추가 선정 세종공업 서연이화 덕양산업, SK텔레콤 목표가??

https://sootabucks.tistory.com/3870 [애매한 것들에 대한 주관적 고찰]

잘 쓴 사과문 한장에 주가는 떡상 남양유업, 현대차 배터리 협력사 추가 선정 세종공업 서연이화

다들 6월 주식 투자 잘 마무리하셨나요? 전 5월은 죽쑤더니 6월 잔고는 다행히 빨간불 들어오며 마감했습니다. 7월에는 #테이퍼링 이슈가 또 다시 시장을 흔들지 않을까 싶은데, 이젠 뭐 현금도

sootabucks.tistory.com

씨티씨바이오 조루발기치료제, STX중공업 블록딜, CJ ENM 티빙 네이버 유상증자, 코웨이 성장주, 효성티앤씨 스판덱스 레깅스, 이노션, 펄어비스, 에이스토리, SK이노베이션

https://sootabucks.tistory.com/3867 [애매한 것들에 대한 주관적 고찰]

씨티씨바이오 조루발기치료제, STX중공업 블록딜, CJ ENM 티빙 네이버 유상증자, 코웨이 성장주, 효

* 컨텐츠 합종연횡, CJ ENM 자회사 티빙 NAVER 대상 유상증자 #CJENM 자회사인 OTT회사 티빙이 #네이버 를 대상으로 제3자 배정 유상증자를 진행합니다. 월초에 찌라시성 뉴스가 나오고 하더니 찐으로

sootabucks.tistory.com