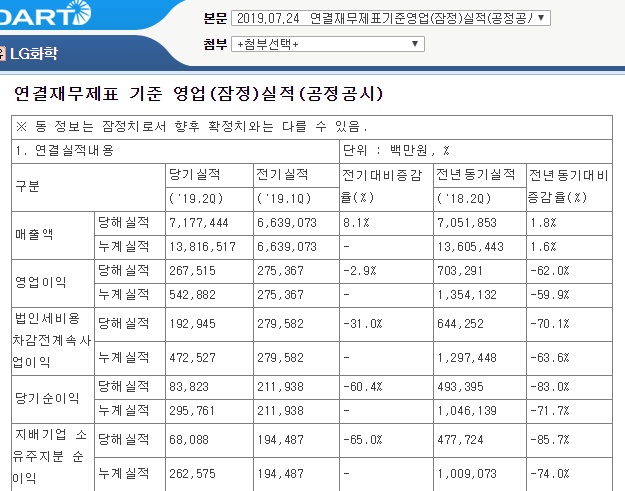

LG화학 2019년 2분기 실적이 떡망했다. 전년 동기 대비 매출액은 7조1774억원으로 +1.8% 선방했지만, 영업이익은 2675억원으로 -62%, 지배기업소유주지분순이익은 680억원으로 -85.7% 감소했다.

이어지는 LG화학 컨퍼런스콜에서 실적 급락 원인으로 2차전지 분야 영업적자 규모가 컨센보다 1천억원 가량 더 증가한 것이 확인되었다. 폴란드와 중국에 있는 EV용 신규 공장 정상화가 지연되면서 감가 상각비와 운전 비용이 큰 폭으로 증가했다. 또한 ESS화재 관련한 비경상손실비용 이슈도 포함되어 있다. 다만 이 비용은 일회성 비용으로 분류되어 하반기에는 기저효과가 기대된다.

LG화학 컨콜 주요 내용

- 석유화학 부문은 고부가 제품 비중 확대와 원가 경쟁력을 강화하겠다. 고부가 제품 비중을 현재 매출 20% 수준에서 3년 이내 30% 중반까지 올리는게 목표이다. 석유화학 부문 주요 제품 스프레드는 당분간 약세가 전망된다.

- 중국 전기차 시장은 2020년 보조금 폐지가 예정되어 매력적이지만, 글로벌 전지 업체에 대한 차별이 쉽게 해소될 것 같지 않다. 지리 자동차와의 합작 법인 등 로컬 회사들과의 전략적 파트너쉽 확대를 논의 중이다.

- 전기차 배터리 소재 내재화 비율을 높이기 위해 노력 중이다. 양극재 소재가 현재 20%는 내부 생산, 80%는 국내외 업체들에게 공급받고 있는데, 난이도와 부가가치가 높은 신모델 중심으로 30% 초반까지 내부 생산 비율을 올려 국내 업체 공급 물량까지 포함하면 50% 이상 국내로부터 공급받는게 방향이다. (일본 수출 규제 관련한 답변으로 보임)

- 비용 증가 이슈가 되었던 폴란드 전기차 배터리 공장은 광폭 고속라인 도입과 난도 높은 제품 생산으로 발생한 것이며, 안정화 시점(90% 수준 시점)은 4분기로 예상된다.

- 1분기 말 기준 전기차 배터리 수주 잔고는 110조원이다. 점점 늘어나고 있다.

- 향후 4년간 13조원 이상을 전지 부문에 투자할건데, 그 중 10조원 가량은 전기차 배터리 관련이다.

* 아래를 눌러주시면 보유종목 상한가 확률 +1% 상승 *

'국내주식' 카테고리의 다른 글

| SK머티리얼즈 일본 수출 규제 품목 에칭가스 국산화한다. (0) | 2019.07.26 |

|---|---|

| 네이버 어닝쇼크, 그런데 주가는 날라간다? (0) | 2019.07.25 |

| 원익큐브, 폴더블 스마트폰 수혜주 부각? 뭐하는 회사길래. (0) | 2019.07.25 |

| 일본 수출 규제, 다음 타겟은 파우치 필름? 누가 수혜주, 누가 피해주? (0) | 2019.07.25 |

| 미래산업 급등, 전국단타대회 개막! (0) | 2019.07.24 |