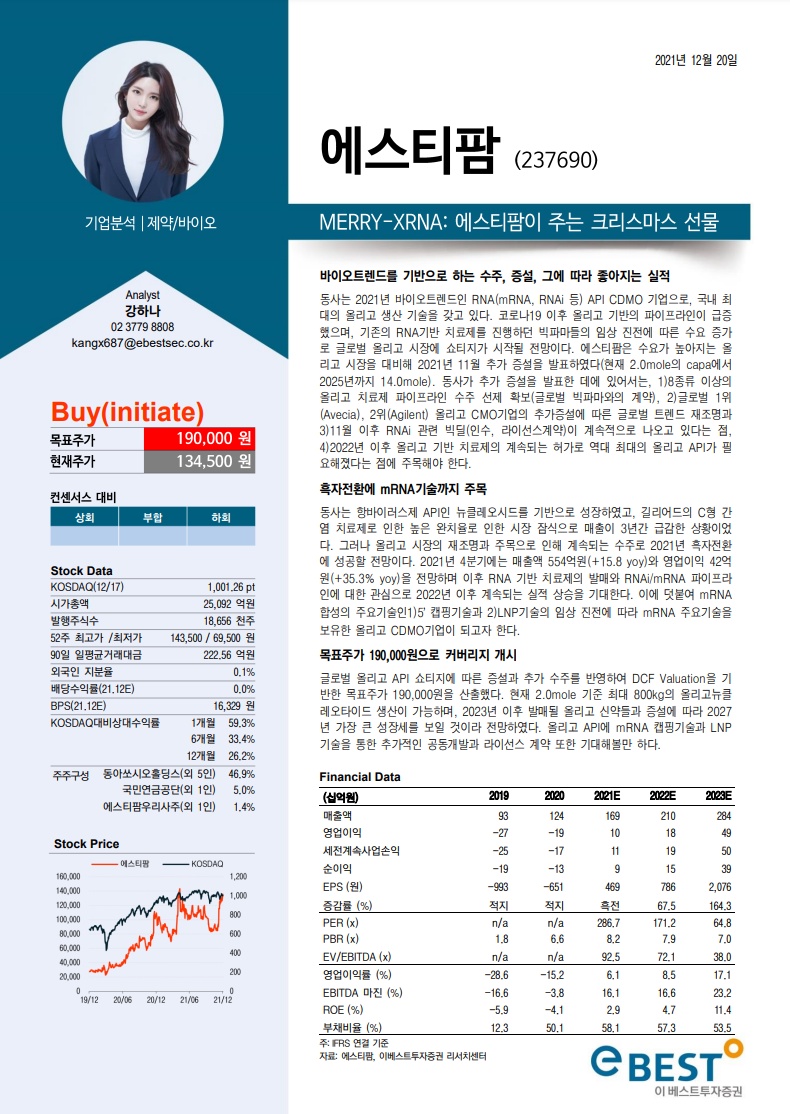

[강하나 제약/바이오]에스티팜(237690):

MERRY-XRNA: 에스티팜이 주는 크리스마스 선물

- 에스티팜은 RNA(mRNA, RNAi 등) API CDMO 기업.

- 글로벌 올리고 시장에 쇼티지가 시작될 전망.

- 8종류 이상의 올리고 치료제 파이프라인 수주 선제 확보(글로벌 빅파마와의 계약.

- 글로벌 1위(Avecia), 2위(Agilent) 올리고 CMO기업의 추가증설 => 이건 부정적인 포인트 같은데 글로벌 트렌드 재조명이라면서 긍정적이라 평가함.

- 2022년 이후 올리고 기반 치료제의 계속되는 허가로 역대 최대의 올리고 API가 필요해짐.

- 현재 2.0mole(800kg 올리고 생산가능) CAPA >> 2022년 6.4mole 까지 확장 >> 2026년 1분기까지 14.0mole 확장. 최종적으로 7배 캐파 확대.

- 대주주는 동아쏘시오홀딩스 46.9%

※ 8p 짜리 리포트입니다. 포스팅 하단의 리포트 전문 보기를 추천합니다.

강하나 연구원님... 여전히 너무 어렵게(!) 설명함. 펀드매니저들에게는 어렵게 해도 될지 모르겠는데 유튜브 시청자들은 아무래도 개미 투자자들인데 안그래도 어려운 분야인 바이오주 설명을 어렵게 하심.

왜 어렵게 들리는가 생각해봤는데 본인이 말하면서도 정리가 안됨. 뇌에 버퍼링이 계속 걸리니까 흐름이 멈칫멈칫. 그래서인가 계속 윤지호 센터장님이 재확인하면서 반복 설명하게 되는 구조인거 같음. 듣고 있으면 뭐라뭐라 하는데 귀에 잘 안들어와서 듣다 끄고 그냥 리포트만 보게 됨. 뭐 능력자분이니 그냥 경력 쌓이면 나아지시리라 생각.

강하나 연구원님이 제시한 에스티팜 목표가는 19만원. 현재 주가와 향후 실적 전망치 반영한 2023년 PER은 64.8배. 물론 중간에 수주가 더 들어오면 재계산 되겠지만... 부담스러워 보이긴 함. 기관 수급은 엄청나게 들어오고 있다. 진짜 2022년에 바이오주 장세 오는건가?

리포트전문)

#에스티팜주가

#mRNA관련주

#바이오주

#국내주식