실리콘웍스라는 회사가 있다. 주력 사업은 디스플레이 반도체 설계이다. 즉 팹리스 회사다. 대주주가 LG 외 2인 33.22%에서 알 수 있듯이 LG 그룹 계열사이고, LG디스플레이가 주 사업 파트너이다. 하지만 2019년에는 삼성 8K QLED 협력사 연합에 합류한다는 이야기도 있듯이 공급선을 다양화하려는 모습이다.

아무튼 실리콘웍스 주가가 12월부터 급등해서 5만원에서 어제 6일 고점 거의 7만원까지 급등했다. 그래서인가 오늘은 시장이 유동성 파티를 벌이는데도 얘는 잠잠하다.

아무튼 신한금투에서 실리콘웍스 리포트가 나와서 다시 들여다본다.

- 아이폰12 판매가 시장 기대치보다 증가하고 있음. 아이폰12 OLED 패널 일부를 LG디스플레이가 공급하고 있는데, 아이폰이 잘팔릴 수록 실리콘웍스도 이득.

- 2020년부터 코로나 팬더믹으로 재택근무와 집콕이 늘어나면서 컴퓨터 노트북 대형TV 판매가 급증하고 있다. 그래서 LCD 패널 가격이 급등 중인데, 2021년에도 계속될 전망이다.

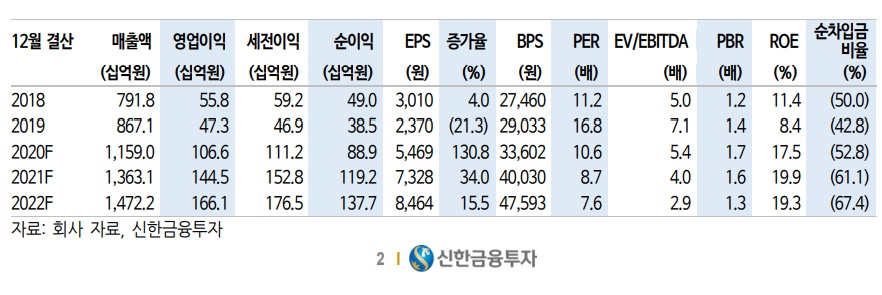

- POLED용 비메모리 반도체 수요 증가로 2020년 4분기 실적이 기대치보다 좋을거라고 한다. 4분기 영업이익 371억원 yoy +47.3% 성장 예상이다. 2021년는 전년비 +71.5% 증가한 4471만개가 예상된다.

- 대형 OLED TV용 비메모리 반도체도 2021년에 전년비 +71.7% 증가한 787만개로 예상이 나오고 있다.

뭔가 무시무시한 실적 급증인데, 이미 거품인거 아닐까?

2021년 실리콘웍스 실적 전망은 매출액 1조3631억원 yoy +17.6%, 영업이익 1445억원 yoy +35.5% 라고 리포트에서는 밝히고 있다. 2021년 실적 추정치 대비 PER 은 8.7배에 불과하다. 리포트 작성 기준 주가는 64100원. 오늘 종가는 64000원이다. ROE도 거의 20% 근접하게 나오고 있고... 솔깃한데?

아니 근데 하도 LG디스플레이에 터진 상처가 커서... 엘디플이랑 엮인 애들은 신뢰가 안간다 -_-a

신한금투 리포트가 제시한 실리콘웍스 목표가는 83000원이다. 2021년 추정 EPS 7328원, 타겟 PER 11.3배이다.

리포트원문 찾아보려면 신한금투 사이트에서

실리콘웍스 디스플레이 업황 호조에 올라타자 2021년 1월 7일 리포트 검색

#실리콘웍스주가 #실리콘웍스실적 #실리콘웍스목표가

#아이폰관련주 #아이폰수혜주

SK 그룹사 왜 급등하는걸까? (SK, SK텔레콤, SK하이닉스, SK이노베이션 등)

https://sootabucks.tistory.com/3279

SK 그룹사 왜 급등하는걸까? (SK, SK텔레콤, SK하이닉스, SK이노베이션 등)

사실 오늘 SK 그룹사 뿐 아니라 LG 도 떡상 중이고, LG전자도 오르고, 현대차 현대차 계열사들도 오르고... 대형 그룹주들이 대부분 오르고 있다. 오늘같은 날 안오르는 대형주는 2021년 성장 모멘텀

sootabucks.tistory.com

한국금융지주 목표가를 상향해보았다. (증권주, 코스피 3000, 카카오뱅크상장, 금융주)

https://sootabucks.tistory.com/3274

한국금융지주 목표가를 상향해보았다. (증권주, 코스피 3000, 카카오뱅크상장, 금융주)

1월 6일 한국금융지주 5% 급등 (고점 기준으로는 +7.71%)하는데 그래서 그런게 아니라 흥미로운 뉴스를 보면서 한국금융지주 목표가 상향을 해야겠다는 생각이 들었다. 분명히 말하는데 난 이미 한

sootabucks.tistory.com

포스코 그린뉴딜 대장을 꿈꾼다. (포스코 지배구조, 태양광 관련주, 풍력 관련주, 수소 관련주)

https://sootabucks.tistory.com/3270

포스코 그린뉴딜 대장을 꿈꾼다. (포스코 지배구조, 태양광 관련주, 풍력 관련주, 수소 관련주)

요즘 핫한 포스코ICT, 포스코케미칼 말하는게 아니라 근본주 포스코 POSCO 말하는거다. 노잼종목으로 알고 있었겠지만 어느새 지난 여름 대비 50% 가량 상승했다. 물론 가장 큰 이유는 철광석 가격

sootabucks.tistory.com

'국내주식' 카테고리의 다른 글

| 인터넷주, 게임주 쪽으로 수급 들어오네요. (카카오, 네이버, 엔씨소프트, 넷마블, 카카오게임즈 등) (0) | 2021.01.08 |

|---|---|

| 머선129? 애플카 현대차가 만든다고? (전기차관련주, 애플카관련주, 애플관련주, 수소차관련주) (4) | 2021.01.08 |

| SK 그룹사 왜 급등하는걸까? (SK, SK텔레콤, SK하이닉스, SK이노베이션 등) (0) | 2021.01.07 |

| SK텔레콤 목표가 36만원 (0) | 2021.01.07 |

| SK텔레콤 간만에 급등(?) 나왔네 - 통신주, KT, LG유플러스, 5G 관련주 (0) | 2021.01.06 |