최근 수백억대 전세 보증금 먹튀사건이 발생하는 등 집주인이 보증금을 돌려주지 않고 잠적할 경우 경매처분해도 전세보증금 회수가 어려운 소위 깡통전세 사건들이 화두가 되고 있다.

물론 주택 임차인의 보증금은 경매를 통해 받을 수 있지만, 이번 사건처럼 다가구주택의 경우에는 먼저 세를 들어온 임차인 순서에 따라 차감되어 받는지라 내 순번이 뒤에 밀릴 경우 전세 보증금 등을 고스란히 떼일 수 있다. 유사 지역에 수백채의 건물이 동시에 경매로 나오면 당연히 경매 가격도 내려가게되어 다가구주택 전세보증금 총합보다도 낮게 낙찰될 수 있기 때문이다.

또한 집주인이 은행 대출 등을 위해 집값을 실제 가치보다 높게 책정하여 매매한 경우에도 유사한 문제가 발생할 수 있다. (소위 갭투자 사례)

이런 사고들을 예방하려면 집주인이 다가구주택 임차인들에게 받은 보증금의 총합을 계약 전에 확인할 수 있어야하는데 우리나라는 이 부분이 제대로 되어 있지 않다. 이 내용은 부동산 등기부등본에 나와있는 내용이 아니고, 임대인(집주인)에게 물어봐도 잘 알려주지 않는다. 법적 제재가 없기 때문이다.

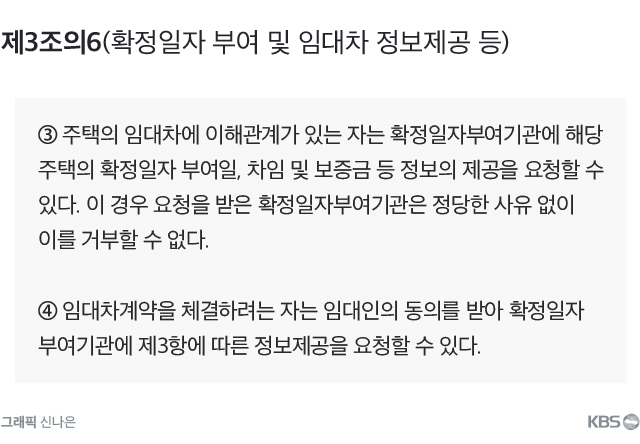

임대차보호법 3조의6 에서 임차인은 임대인에게 보증금 관련 정보를 요구하고 확정일자 부여기관에서 이를 확인할 수 있다고 나와있기는 하지만 임대인의 동의가 필요한 부분이고 처벌 조항이 없어 임대인이 거절할 경우 방법이 없다. 지난 2012년 대법원은 이 부분을 공인중개사가 확인하여 제공하라고 판결을 내리기는 했는데 // 사건(2011다63857) // 공인중개사도 임대인에게는 을인지라 쉽지 않은 현실이다.

보증금 총액 정보가 그리 큰 비밀이 아닌만큼 이 정보를 제공하기 꺼려하는 임대인(건물주)의 건물에는 임차를 피하는게 그나마 사고를 막는 현실적인 방법이라 할 수 있다. 그리고 나보다 선순위 전세 임차인이 많다면 입주를 피하는게 좋다.

그럼에도 전세를 안할수는 없지 않은가? 이 경우 위험을 줄이기 위해 정부에서는 전세 보증 보험 가입을 권하고 있다. 전세 보증 보험이란 집주인이 전세보증금을 돌려주기 어려운 경우 (= 깡통전세) 주택도시보증공사와 서울보증보험 등 보증기관이 대신 보증금을 내어주고 집주인에게 구상권을 청구하는 구조이다. 2019년부터는 집주인 동의 없이도 전세보증보험에 가입할 수 있으니까 전세 임차인은 꼭 이 부분을 챙기도록 하자.

'부동산' 카테고리의 다른 글

| 서울 분양가 상한제 확대 발표 브리핑 풀버전, 해당 지역은? (0) | 2019.11.06 |

|---|---|

| 부동산 투기 근절 관련 찌라시 (aka. 니들 다 죽었음) (0) | 2019.08.09 |

| 한남더힐 씹어먹을거라는 아파트.jpg (0) | 2019.07.12 |

| 청년 우대형 청약통장 가입조건 완화한다. 혜택은? (0) | 2018.12.26 |

| 수익 3억이면 벌금 9억! 분양권 불법 전매 처벌 강화한다. (0) | 2018.12.08 |