반응형

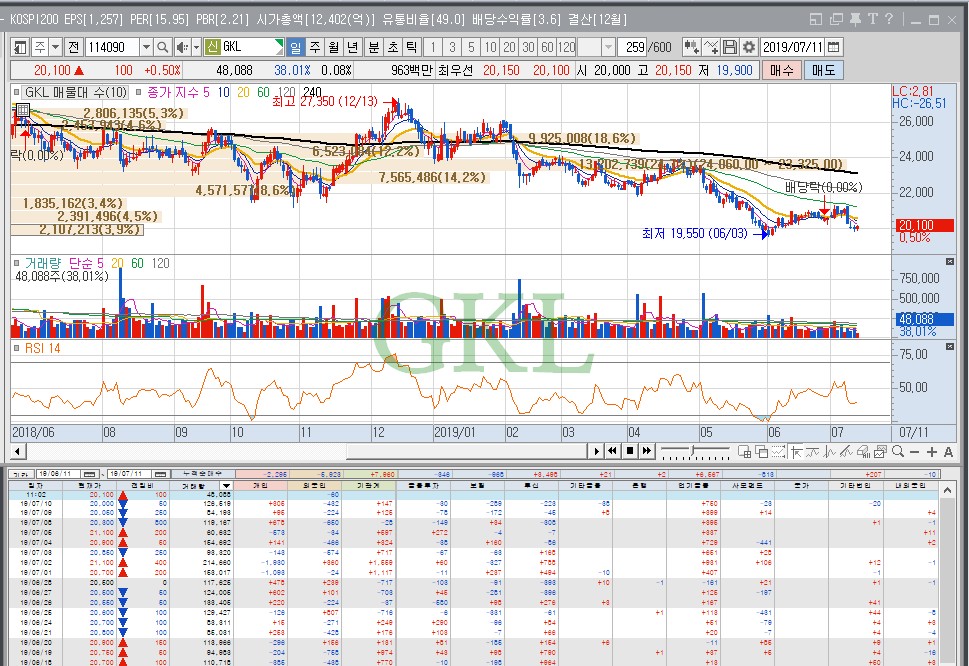

카지노주 GKL 에 기관들의 관심이 쏠리고 있다. 연기금 형님은 바닥에 받쳐놓고 수주 째 매수 버튼 누르고 있으시다. 이 가격이면 존버각이라는건가? 중국 관광객 회복세가 그리 괜찮나?

GKL 리포트도 쏟아지고 있는데 대신증권은 GKL 3분기 인바운드 성수기 진입에 주목하라면서 9월말 베이징 신공항 개장도 한국 카지노주 (GKL, 파라다이스 등) 에 긍정적이라 평가했다. 다만 한일 무역 분쟁 으로 한일 관계는 악화되고 있어 일본 VIP 관광객 감소는 우려할 요인으로 보고 있다. 일본과의 관계 개선까지 완료되면 주가는 우상향이 예정되어 있다는 시나리오를 설계하고 있다.

그 의미에서 찾아보니 파라다이스와는 다르게 GKL은 작년 실적도 선방했구나. 지금 주가로 19per 정도네. 지금 실적이 바닥권이라 생각한다면 실적 회복만큼 주가로 반영될거라는 거다.

GKL 장기이평선은 2.3만 선에 걸쳐져 있으니 단기 중기로는 2만 ~ 2.2만 박스권 플레이도 생각해봄직 하다. 영종도 파라다이스 시티 때문에 파라다이스가 더 괜찮지 않나 싶었는데 연기금 형은 GKL 을 사는구먼. 파라다이스는 금투가 사고 있는데 금투보단 연기금이 더 보수적이라 바라보고 있음.

* 아래를 눌러주시면 보유종목 상한가 확률 +1% 상승 *

728x90

반응형

'국내주식' 카테고리의 다른 글

| 오뚜기 갓뚜기 2분기 실적 급등 전망 나왔다. (0) | 2019.07.12 |

|---|---|

| 대주전자재료 급등, 기관의 매혹적인 매수 손길 (0) | 2019.07.11 |

| 메디톡스 보툴리눔 톡신 제제 불법 유통 의혹, 허와 실 (0) | 2019.07.11 |

| 크루셜텍 전환사채 또! 발행했다. 근데 이걸 누가 받아갔지? (0) | 2019.07.11 |

| 일본 수출 규제 보복카드, 초산에틸 30% 수입 관세 수혜주는? (0) | 2019.07.11 |