엔씨소프트 1분기 실적 어닝서프라이즈 터짐.

반대로 말하자면 대부분의 증권사 리포트에서 엔씨 실적 예측을 실패함.

그래도 엔씨인데 망할까 vs 노땅들만 하는 게임 이제 끝났다

이 망상 대결에서 멘탈이 털리면서 생각보다 소액 밖에 못 담았는데...

사우디 형님 믿고 물타기 계속 할 걸 그랬네. (늘 지나고서 후회)

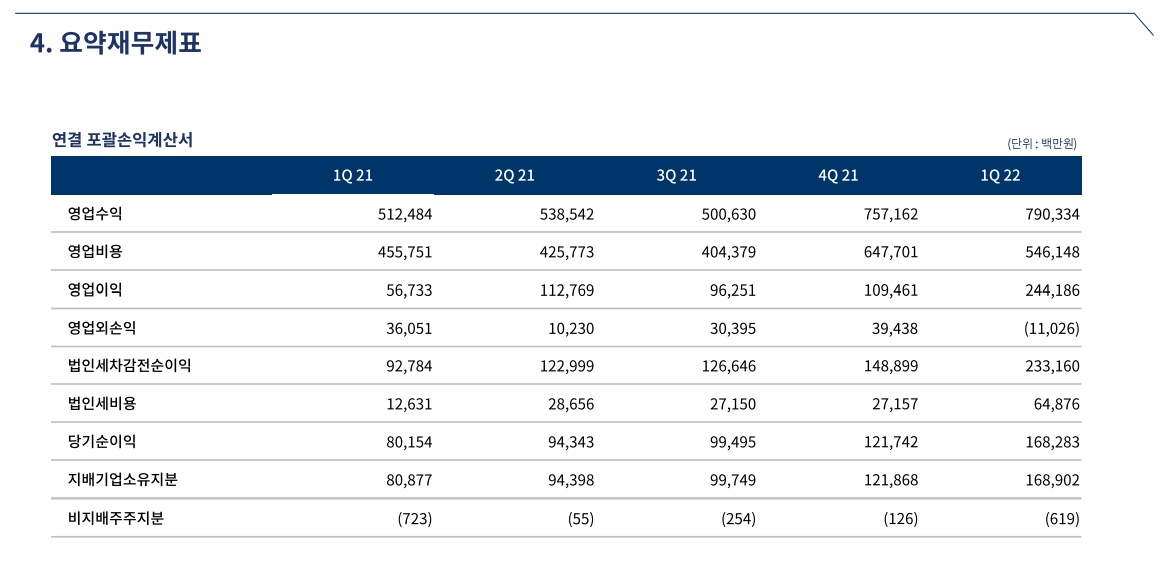

매출액 qoq +4%, yoy +54%

영업이익 qoq +123%, yoy +330%

매출액보다 영업이익 떡상한게 인상적이다.

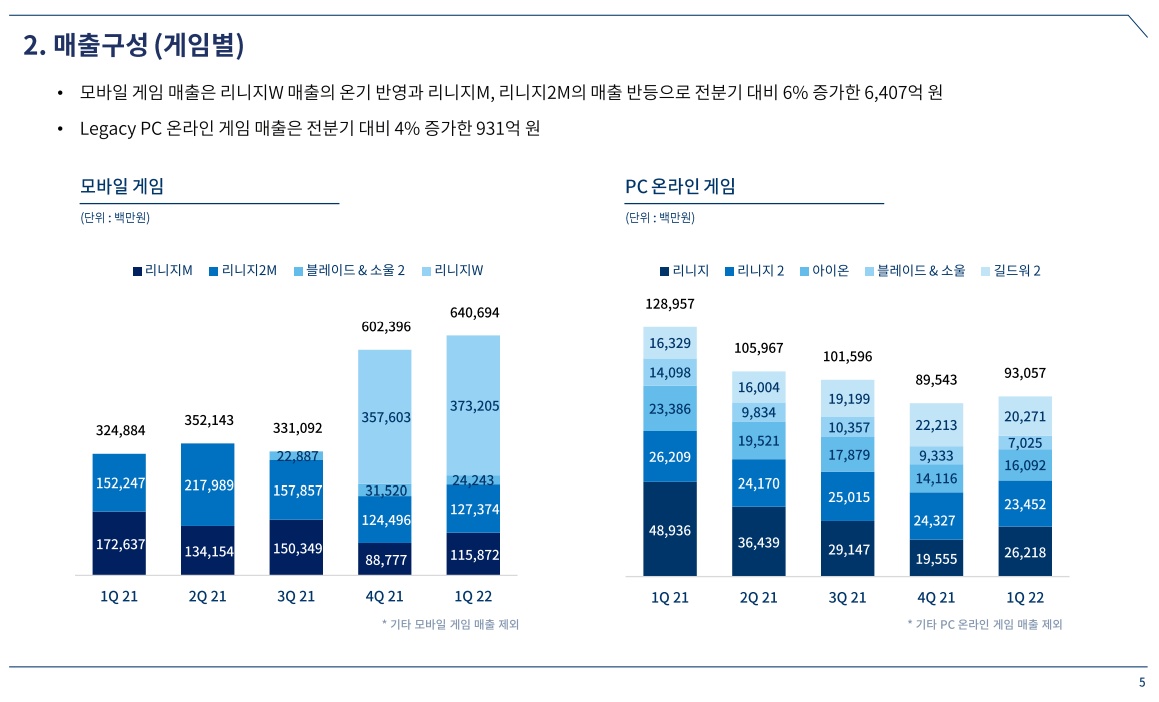

다들 망할거라 & 이미 망했다 평가했던 리니지W 매출이

2021년 4분기부터 미친듯이 찍혔다.

출시 분기에는 마케팅비가 대규모로 집행되면서 영업이익을 깎아먹었는데

1분기에는 관련 비용을 줄이면서 떡상한 것 같다.

매출은 여전히 한국과 아시아 (아마도 대만) 에서만 발생

인건비 인센티브 감소 효과가 있고, 마케팅비는 무려 -65% 감소.

정리)

엔씨소프트 2021년 1분기 실적

매출액 7903억원

영업이익 2442억원

지배이익 1689억원

2022년에 추가로 신작이 있던가? 그럼 연간 영업이익 1조원도 가능하겠는데...?

호실적 발표와 함께 엔씨소프트 주가는 무려 +10.29% 폭등. 기관 외국인 풀매수 버튼 누름.

(공유) [한투증권 정호윤/안도영] 엔씨소프트 컨퍼런스콜 주요내용

- 리니지W

. 일 이용자 수 120만명, 트래픽 매우 높음

. 다수의트래픽을 기반으로 향후에도 안정적 매출 이어갈 것

- 리니지M

. 유저 니즈 파악을 통한 업데이트, 성과가 좋았음

- 리니지2M

. 국내 외에서 트래픽 안정적, 업데이트 효과 반영

- 신작일정

1) 4Q22

. 프로젝트TL, 리니지W 북미/유럽, 블소2 아시아

2) 2023

. BSS, 액션배틀로얄, 프로젝트R 등

- 프로젝트 TL에 대해

. 매출액이 당연히 모바일게임 만큼 나오지는 않을 것

. Pay to win이 아닌 play to win 방식의 게임

. 그동안 엔씨 및 한국게임사가 접근한 것과 완전히 다른 BM 등으로 서구권에 MMORPG인지도를 높이기 위해 노력할 것

- 비용

. 인건비: 2Q에도 1Q와 유사한 수준 전망

. 마케팅비는 신작출시 집중되는 4Q에 늘어날 것, 다만 매출액 대비 비중 10%는 넘기지 않을 것

#국내주식

#게임주

☆ 좋아요! 댓글! 구독! 알림설정! ☆

★ 애매한 것들에 대한 주관적 고찰 ★

'국내주식' 카테고리의 다른 글

| 이마트 왜 저럼? 정용진이 윤석열 뺌이라도 때림? (0) | 2022.05.18 |

|---|---|

| 컴투스, 컴투스홀딩스 C2X 코인이 테라(루나) 를 떠난다고 밝힘 #게임주 #P2E관련주 #NFT관련주 (1) | 2022.05.13 |

| 최고민수야 이게 맞냐? (CJ ENM) (0) | 2022.05.12 |

| (게임주대폭락) 무너진건 옆집인데 왜 우리집이 불타고 있냐 feat. 테라코인, 루나코인, 코인버블, 폰지사기 스캠 논란, 게임주, 컴투스, 펄어비스, 데브시스터즈, 엔씨소프트, 웹젠, 넷마블 등 (3) | 2022.05.12 |

| 원스토어 상장철회 빤스런, 코웨이 배당 짠순이가 된 이유, DB하이텍 매각설 재추진될까 (0) | 2022.05.12 |