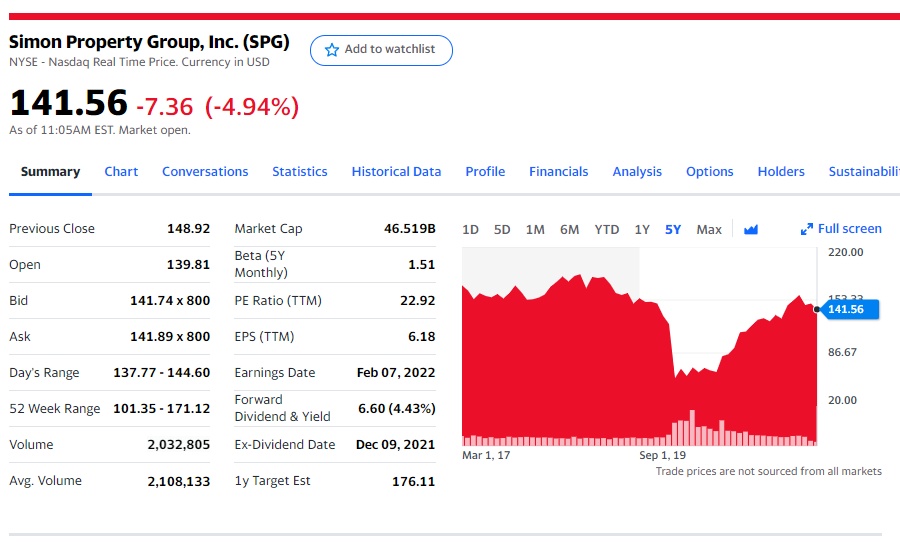

사이먼 프로퍼티 그룹 주가가 떡락 중인데 (뭐 그렇다고 -20% 이런건 아님)

전일 장마감 후 21년 4분기 실적 공시 및 22년 가이던스를 내놓은 여파임.

실적은 매우 잘나옴. 컨센서스 상회.

EPS 1.53달러 yoy +77.9% 상승.

22년 가이던스를

EPS 5.90달러 ~ 6.10달러

FFO 주당 11.50달러 ~ 11.70달러

로 내놓았는데 이게 시장 기대치인

FFO 주당 11.78달러보다 낮다고 이 난리 ㅠ.ㅜ

근데 형들~ 배당금 상향 발표가 없네...?

David Simon -- 회장, CEO 및 사장

우리는 매우 성공적인 한 해를 마무리하기 위해 매우 바쁘고 생산적인 분기를 보냈습니다. 우리는 점유 증가를 기록했고 소매 판매를 기록했으며 광범위한 임차인으로부터 우리 공간에 대한 수요가 견조했으며 다른 플랫폼 투자도 강력한 결과를 얻었습니다. 우리는 '21년 운영을 통해 거의 45억 달러 또는 주당 11.94달러의 자금을 창출했습니다. 45억 달러는 1년 동안 우리 회사의 기록적인 금액입니다.

그리고 2020년의 어려운 해를 마감하면서 이러한 결과는 일관된 전략과 결합된 운영, 비용 구조, 적극적인 포트폴리오 관리, 현명한 투자에 대한 우리의 끊임없는 집중에 대한 증거입니다. 4분기 운영 자금은 11억 6,000만 달러였습니다. 죄송합니다. 11억 6,000만 달러 또는 주당 3.09달러입니다. 4분기 결과에는 부채 소멸로 인한 손실과 사전 개발 비용 상각으로 인한 주당 $0.10의 순 손실이 포함되었으며 지분 매각에 따른 세후 이익으로 부분적으로 상쇄되었습니다. 우리 국내 사업은 올해를 마무리할 또 다른 훌륭한 분기를 보냈습니다.

우리의 국제 사업은 분기에 개선되었습니다. 국내 부동산 NOI는 전년 동기 대비 22.4% 증가했습니다. -- 죄송합니다. TRG의 NOI 및 국제 부동산 점유율을 포함하여 분기 및 연도 12%, 포트폴리오 NOI는 분기 동안 33.6%, 22.3% 증가했습니다. 그 해. 4분기 말 쇼핑몰 및 아울렛 점유율은 93.4%로 전년 동기 대비 60bp 및 260bp 증가했습니다. 평균 기본 최소 임대료는 $53.91였으며 변동 임대료를 포함했다면 여기에 $8을 추가하십시오.

한 해 동안 우리는 총 1,500만 평방피트가 넘는 4,100건 이상의 임대 계약을 체결했습니다. 이것은 우리가 지난 6년 동안 한 가장 많은 임대 활동이었습니다. 소매 판매, 보고된 소매 판매는 4분기에도 계속되었습니다. 4분기 쇼핑몰 매출은 2019년 4분기 대비 8%, 전년 동기 대비 34% 증가했습니다.

제곱피트당 보고된 소매 판매는 2021년 몰 및 아울렛 비즈니스의 경우 피트당 $713, Mills의 경우 $645로 기록적인 수준에 도달했습니다. 이러한 결과는 특히 '21년에 국제 관광이 부족한 점을 감안할 때 분명히 인상적입니다. 2021년 말 기준 점유비는 12.6%로 5년 만에 최저 수준이다. 우리는 2021년에 영국에서 하나, 두 개의 새로운 개발을 열었습니다.

그리고 한국의 프리미엄 아울렛. 올해 가을에 오픈하고 Normandie France에서 '23년 봄에 오픈하는 일본의 10번째 매장에서 공사가 계속됩니다. 우리는 5개의 중요한 재개발을 완료했습니다. 2개의 호텔을 오픈하고 NHL 본사 및 실습 시설을 완공하면서 고밀도화 요소를 추가했습니다.

올 가을에 개장할 Phipps Plaza의 밀집화 작업이 계속 진행되고 있습니다. 우리는 내부적으로 창출된 현금 흐름에서 자금을 조달할 상당한 재개발 프로젝트 파이프라인을 보유하고 있습니다. 다른 플랫폼 투자로 돌아가 2021년에 JCPenney, SPARC, ABG 및 Rue Gilt Groupe인 RGG와 같은 훌륭한 결과를 얻었습니다. JCPenney의 결과는 인상적이었습니다.

그들의 유동성 위치는 현재 16억 달러로 증가하고 있습니다. 회사는 대차대조표를 차감했으며 신용 한도에 차입금이 없습니다. CEO인 Marc Rosen은 새로운 CIO와 최고 디지털 책임자로 관리 팀을 강화했습니다. Shop Premium Outlet을 포함한 RGG는 시장 성장을 계속하고 있으며 2022년에도 지속적인 투자를 통해 고객 확보 및 판매 성장을 견인할 것으로 예상합니다.

SPARC 그룹은 미국에서 Reebok의 운영 파트너가 될 것입니다. SPARC는 스포츠웨어 및 신발 전문 지식을 개발할 수 있는 엄청난 기회가 있습니다. Reebok 통합은 기능과 범위를 확장함에 따라 SPARC의 추가 투자가 필요합니다. 우리가 80%를 소유하고 있는 Taubman Realty Group인 TRG는 훌륭한 운영 지표와 결과를 게시했으며 이는 우리의 인수도 능가했습니다.

보고된 소매 판매는 평방 피트당 $942로 전년 대비 31% 증가했습니다. 점유도 올해 210 베이시스 포인트 증가했습니다. 이제 대차 대조표로 넘어갑니다. 우리는 부채 시장에서 활동했습니다.

우리는 5년 동안 더 낮은 가격 그리드로 35억 달러의 회전 신용 시설을 수정하고 확장했습니다. 우리는 27억 5천만 달러의 선순위 채권 7억 5천만 유로를 발행했으며 평균 3.14%의 이자율로 총 33억 달러에 달하는 25개의 부동산 모기지 재융자를 완료했습니다. 우리는 40억 달러 이상의 부채를 갚았고 15억 달러를 차감했습니다. 그리고 최근 1월 어음 제공으로 우리의 유동성은 80억 달러에 달합니다.

Rich Hill -- Morgan Stanley -- 분석가

안녕, 좋은 저녁이야, 데이빗. 잠시 배당에 대해 이야기하고 싶습니다. 3번 연속으로 올리셨습니다. 잉여 현금 흐름이 2019년과 비슷함에도 불구하고 2019년보다 훨씬 낮다고 과거에 논의한 것 같습니다.

여기에서 배당금을 더 늘리지 않는 이유를 자세히 설명해 주시겠습니까? 이전 답변에서 성장 모드와 비즈니스 투자에 대해 이야기하고 있음을 알고 있습니다. 하지만 코로나 이전에 있었던 $8.30까지 회복할 수 있는 궤도가 있습니까?

David Simon -- 회장, CEO 및 사장

응. 다시 말하지만, 시간이 지남에 따라 우리가 그 수준에 도달할 것으로 기대합니다. 주의가 많이 필요하다고 생각합니다. 하지만 Q보다 Q를 보면 27% 증가합니다.

그래서 순차적으로 알고 있습니다. 그렇지 않습니다. 그러나 그것은 우리가 역사적으로 하는 경향이 있다는 것입니다. 우리는 1분기 영역에서 평평한 경향이 있습니다. 우리는 과세 소득을 측정합니다. 그리고 소득이 스며들면 과세 대상 소득으로 인상하는 경향이 있습니다.

그래서 저는 우리가 역사적으로 해왔던 것을 정말로 받아들이고 있다고 생각합니다. 그러나 우리의 지불 비율은 낮습니다. 우리의 유동성은 강력하며 배당금이 계속 증가할 것으로 기대합니다. 이제 '20년에서 '21년으로 극적인 증가가 있었습니다.

그래서 저는 우리가 매우 긍정적인 추세를 이어가기를 바랍니다.

(구글번역기)

#미국주식

#해외주식

#리츠주

#고배당주

'해외주식' 카테고리의 다른 글

| 넷플릭스보다 디즈니가 더 믿음이 가는 이유 (DIS, NFLX, 미국주식) (0) | 2022.02.11 |

|---|---|

| 디즈니 불신한 사람들 없지? 디즈니 실적 발표 시간외떡상 #미국주식 (0) | 2022.02.10 |

| #미국주식 장중 -7.81% 폭락, 실적 발표 후 +21% 떡상. 아마존은 다르다!? feat. 메타(페이스북), 페이팔, 스냅, 핀터레스트, 유니티 (0) | 2022.02.04 |

| 아놔... 상장폐지 문자 왔네. #미국주식 #OMP #CEQP (0) | 2022.02.02 |

| #미국주식 페이팔 PYPL 주가 떡락 이유와 적정 주가 계산 (0) | 2022.02.02 |