* SK텔레콤, 매 분기 용돈 받자 (대신증권 김회재 이지은 코멘트)

SKT는 실적에 연동한 분기 배당 정책 시행. 22E 연간 DPS는 3.7~4.2천원. 분기별 930~1,050원. 매분기 1.6~1.9%의 수익률 가능. Max [(EBITDA-CAPEX) X 30~40%, 2020년 배당총액 7.15천억원] SK텔레콤 목표가 89000원 유지

리포트전문)

// SK스퀘어에 알짜 자회사 다 떼어줬지만 통신망을 쥐고 있어서 메타버스 관련 사업(이프랜드), AI 인공지능, 자율주행 및 UAM 관련 사업은 하고 있음. 물론 그게 돈이 될런지는 모르겠고. 당장은 우주패스 (구독경제), T멤버십 개편 등으로 야금야금 성장해야지.

* KT, 미래 성장엔진 확보를 위한 행보 (흥국 황성진 코멘트)

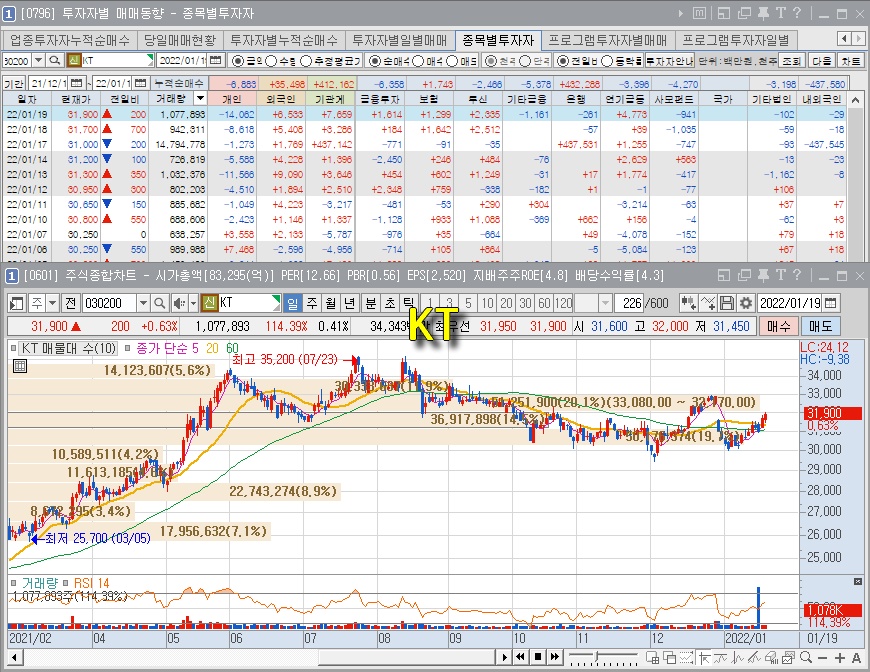

높은 배당매력도, 현 주가는 절대적 저평가 구간에 머물러. 22년까지 별도 영업이익 1조원 달성이라는 목표는 이미 조기달성이 확실시되는 상황. 21E 예상 DPS는 당초 예상치(1,600원)를 상회하는 1,800원 수준까지도 가능할 것으로 보임. 기조적인 이익성장세와 높은 배당매력도를 감안할 때, 현주가는 아직도 절대적 저평가 구간에 머무르고 있는 상황. 투자의견 BUY와 목표주가 45,000원 유지.

// 케이티는 실질적인 케이뱅크 대주주. 케이뱅크 상장에 따른 모멘텀 기대. 컨텐츠 사업도 키우고 있음 (스튜디오지니). 자꾸 뭘 하려고 하는데 나쁜 방향성은 아닌거 같음. 2021년 기준 추정배당금 1600원은 시가배당율 5% 기준으로 하방 안전마진 역할을 해주지 않을까 싶음.

#국내주식

#통신주

#배당주

☆ 좋아요! 댓글! 구독! 알림설정! ☆

★ 애매한 것들에 대한 주관적 고찰 ★