반응형

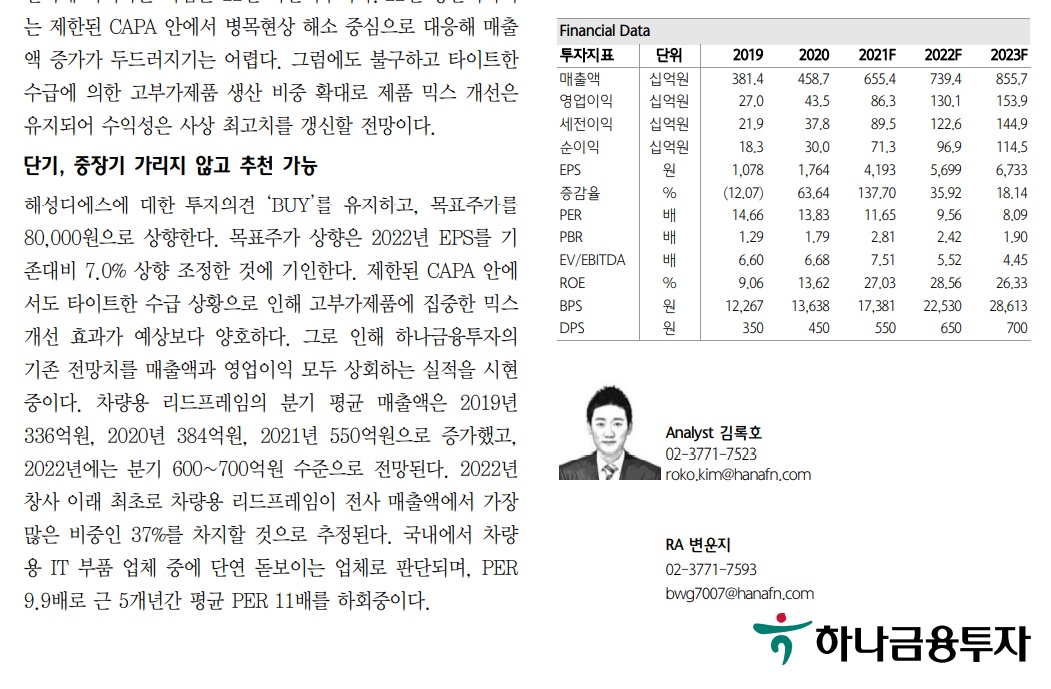

해성디에스의 21년 4분기 매출액은 1,876억원(YoY +65%, QoQ +10%), 영업이익은 299억원(YoY +391%, QoQ +7%)을 기록. 이는 컨센서스를 각각 8%, 7% 상회하는 호실적. 패키지기판과 차량용 리드프레임의 매출액이 전분기대비 각각 8%, 20% 증가하며 실적을 견인.

해성디에스의 2022년 매출액은 7,394억원, 영업이익은 1,301억원으로 전년대비 각각 13%, 51% 증가할 것으로 전망. 현재 증설중인 CAPA가 실적에 기여하는 시점은 22년 하반기부터임. 22년 상반기까지는 제한된 CAPA 안에서 병목현상 해소 중심으로 대응해 매출액 증가가 두드러지기는 어려움. 그럼에도 불구하고 타이트한 수급에 의한 고부가제품 생산 비중 확대로 제품 믹스 개선은 유지되어 수익성은 사상 최고치를 갱신할 전망.

해성디에스에 대한 투자의견 ‘BUY’를 유지하고, 목표주가를 80,000원으로 상향. 목표주가 상향은 2022년 EPS를 기존대비 7.0% 상향 조정한 것에 기인. 국내에서 차량용 IT 부품 업체 중에 단연 돋보이는 업체로 판단되며, PER 9.9배로 근 5개년간 평균 PER 11배를 하회중.

리포트전문)

https://www.hanaw.com/download/research/FileServer/WEB/industry/enterprise/2022/01/17/HSDS_0107.pdf

#국내주식

#전기차관련주

#차량용반도체관련주

#자율주행관련주

출처) 하나금투리서치 텔레그램

728x90

반응형

'국내주식' 카테고리의 다른 글

| 받은글) 2022년 상장폐지 거래정지 주의종목 (0) | 2022.01.19 |

|---|---|

| 나스닥 폭락, 카카오 김범수 8천억대 탈세 의혹 수사, 카카오뱅크 대표 스톡옵션, 넷마블 모두의마블 P2E관련주, 미래에셋 비트코인 사업한다?, NFT마켓에 뛰어드는 회사들 (0) | 2022.01.19 |

| LG에너지솔루션 지수 편입 일정 #패시브수급 #상장 #따상 (0) | 2022.01.19 |

| 속보) 신라젠 상장폐지 거래정지 해제 여부 심사 결과 나옴 (0) | 2022.01.18 |

| HDC현대산업개발이 똥을 뿌린 건설주, SK스퀘어 수급 확대 전망, 카카오페이증권 직원 단체 퇴사설, 전기차충전기관련주, 이녹스첨단소재 호실적 지속 (0) | 2022.01.18 |