대신증권에서 핫하게 나온 KT 리포트이다. 목표가 4만원. 너무 달달하게 나와서 팔아야겠다는 생각이 더욱 강렬하게. 그래도 리포트 훈훈하니까 수급 좀 들어와줄거 같아서 3.5까지 분할매도 가야겠다. 일부는 남겨서 포트폴리오 상에 배당주랑 경기방어주 성격으로 둘거긴 합니다. 아래는 리포트 요약 복붙. 제일 하단에 리포트 전문 링크 있습니다.

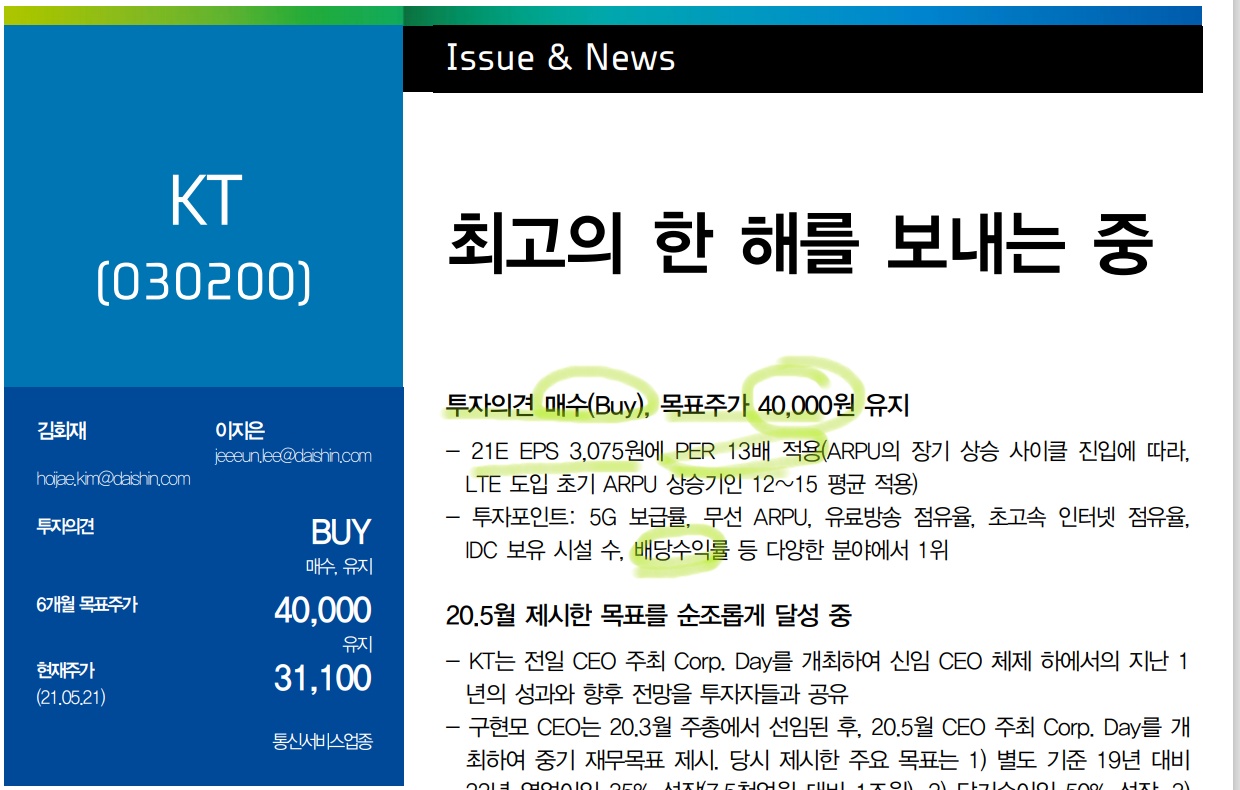

0. Buy, TP 40천원 유지

1. KT는 전일 CEO 주최 Corp. Day 개최하여 신임 CEO 체제 하에서의 지난 1 년의 성과와 향후 전망을 투자자들과 공유. 구현모 CEO는 20.3월 선임 후, 20.5월 CEO 주최 Corp. Day를 개최하여 중기 재무목표 제시. 당시 제시한 주요 목표는

1) 별도 기준 19년 대비 22년 OP 35% 성장(7.5천억원 대비 1조원), 2) 당기순이익 50% 성장, 3) 일회성 제외한 순이익의 50% 이상 배당 실시 등 3가지. 모두 순조롭게 달성 중

2. 20년 별도 OP 8.8천억원(+17% yoy) 달성, 당사 추정 21E OP는 1.2 조원(+31% yoy)으로 5년 만에 다시 OP 1조원 클럽 가입하면서 22년 OP 1 조원 목표의 조기 달성 전망. 1Q21 OP는 3.7천억원(+21% yoy)으로 1Q12 이후 분기 최고 OP 달성

3. 20년 별도 순이익은 6.7천억원(+55% yoy)으로 이미 목표 달성. 이는 28GHz 대역 주파수에 대한 약 1.9천억원의 손상처리를 반영하고도 달성한 성과. 20년 DPS는 배당성향 49%의 1.35천원(+250원, +23% yoy) 실시

4. 제시한 목표를 달성해가는 모습에 주가도 반응. KT의 주가는 전일 기준 YTD +30% 상승하여 지수상승 +10%를 크게 아웃퍼폼

5. KT를 주목할 수 밖에 없는 이유는 다양한 분야에서 1위이기 때문. 5G 보급률 31%로 1위. 무선 ARPU 32천원(+0.7% yoy)으로 1Q19부터 1위. 핸셋 가입자 순증 1위. 21E DPS 1.7천원, 배당수익률 5.5%로 1위

6. K뱅크. BC카드(KT가 지분 70% 보유)가 지분 34%로 최대주주인 K뱅크는 폭발적인 가입자수 증가에 힘입어(5월말 6백만명 돌파 예정) 초기 계획인 6천억원의 2배인 1.2조원의 증자 계획, 증자 후 자본금은 2.1조원으로 카뱅의 2조원을 소폭 상회. 카뱅 상장 후 K뱅크의 가치도 KT의 기업가치에 반영 가능할 것

#KT주가

#통신주

한미정상회담 주요 내용 및 관련주 ...? (내맘대로정리)

https://sootabucks.tistory.com/3748 [애매한 것들에 대한 주관적 고찰]

한미정상회담 주요 내용 및 관련주 ...? (내맘대로정리)

5월 19일부터 22일까지 진행된 한미정상회담 주요 내용 요약해보고, 관심가져볼만한 섹터나 종목이 있을지 알아봅시다. 주관적 의견이니까 맹신하지 말고 크로스체크하고 참고만 하셔요. 정부

sootabucks.tistory.com

25.89% 를 아십니까?

파이어족 (FIRE, Financial Independence Retire Early) 이라는 말이 있더군요. 젊을 때 빡시게 벌고 투자해서, 일찍 은퇴하고 자유롭게 남은 여생을 보내는 사람들을 말한다고 합니다. 그러려면 얼마나 벌어

sootabucks.tistory.com

수익률 1200% 신화(?) 장동민, 개미는 오늘도 뚠뚠 챕터4 합류

https://sootabucks.tistory.com/3744 [애매한 것들에 대한 주관적 고찰]

수익률 1200% 신화(?) 장동민, 개미는 오늘도 뚠뚠 챕터4 합류

개그맨 장동민씨가 개미는 뚠뚠 시즌4 합류했네요. 합류 공약으로 시즌4 (챕터4) 종료까지 수익률 100% 달성 못하면 2000만원 기부하겠다고 공약함 ㄷㄷㄷㄷ. 장동민씨는 코로나 팬더믹 이후에 단

sootabucks.tistory.com