지난주 베어 마켓 랠리가 기회 주의적 구매 및 투자자 신뢰의 급증을 일으켜 46 년 만에 가장 큰 주식 시장의 이익을 보았습니다. 투자자들은 지금 시간이 나쁘다는 생각에 익숙해 져있는 것 같습니다. 충격은 사라졌고 거래자들은 위험이 높아 졌음에도 불구하고 다시 구매할 의사가 있습니다.

Jason Hunter가 이끄는 JPMorgan 팀은 최근 거래에 대한 기술 분석 보고서에서“핵심 전술 지원은 2350-2386에 있습니다. 아래의 휴식 시간은 3 월 저급에 대한보다 실질적인 재시험을위한 문을 열 것입니다. 그것이 전개된다면, 우리는 2100 년대의 지원이 유지 될 것으로 기대합니다. 우리는이 지역이 이번 분기에 시장의 바닥이라고 생각합니다. 이 기간 동안 랠리를 막기 위해 2750-2850의 면적을 찾으십시오.”

한편, 투자자들은 구매할 주식을 찾고 JPMorgan 분석가 인 지미 불라 (Jimmy Bhullar) 는 잠재적으로 강력한 투자로 3을 태그했습니다. 각각은 구매자에게 2.5 % 이상의 수익률과 Bhullar의 견해로는 내년에는 30 % 이상 상승한 안정적인 배당금을 제공합니다. 우리는 TipRanks 데이터베이스 를 열고 Bhullar의 주식 선택에 대한 세부 정보를 가져 왔습니다.

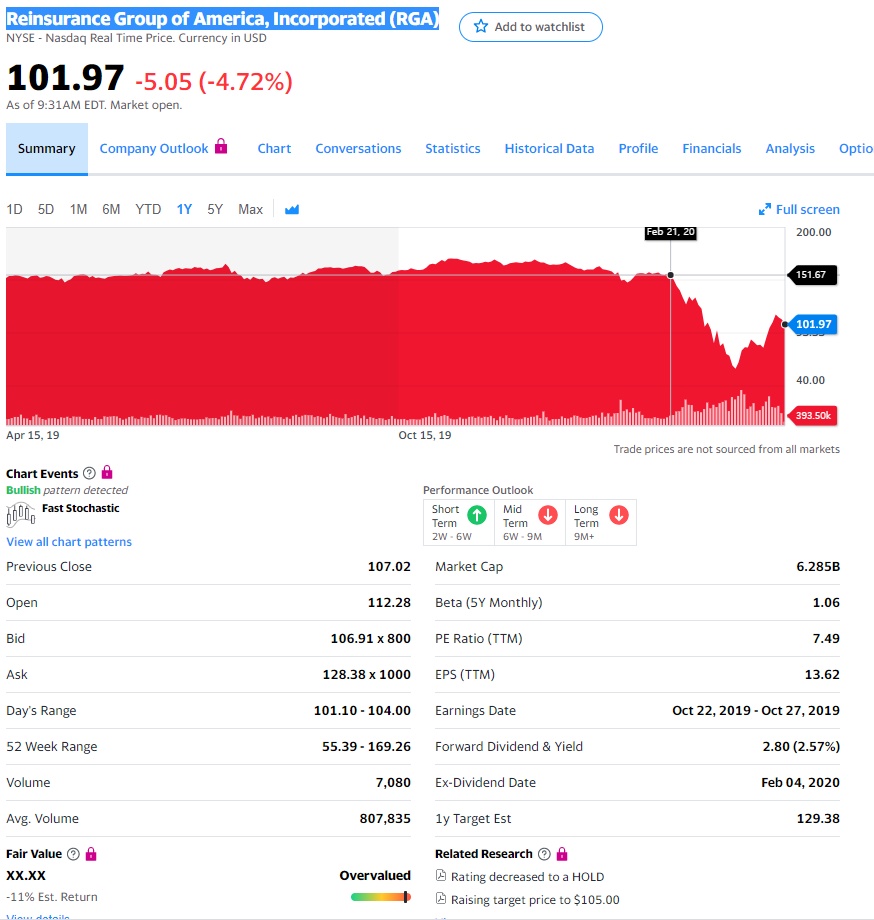

Reinsurance Group of America, Incorporated (RGA)

우리의 목록 중 첫 번째는 보험 업계에서 655 억 달러의 미드 캡 플레이어입니다. Reinsurance Group of America는 지주 회사로, 자회사는 760 억 달러 이상의 자산을 보유하고 있으며 약 3.5 조 달러의 생명 보험을 인수합니다. 회사는 생명 및 건강 관련 재보험에서 제공하는 정책을 통해 고객이 위험과 자본을 모두 관리 할 수 있습니다.

보험은 현금이 풍부한 틈새 시장이며, RGA는 작년에 총 134 억 달러의 수입을 올렸고 순이익은 8 억 8 천만 달러에 달했습니다. 이는 주당 13.62 달러로 어느 쪽이든 높은 수치입니다. 회사의 견실 한 재무는 지난 3 분기 동안 꾸준히 유지되고 지난 3 년 동안 3 번 인상 된 70 %의 분기 배당금을 유지할 수있게합니다. RGA는 배당금을 유지 한 20 년의 역사를 가지고 있습니다. 보험 회사에서 흔히 볼 수있는 견고한 신뢰성은 2.5 %의 적은 수율을 차지합니다. 저수준에서도 배당 수익률은 여전히 S & P 평균과 미국 재무부 채권을 능가합니다.

Bhullar는 RGA를 검토하면서 COVID-19 전염병을 그 당시 생명 보험 회사에 대한 현명한 접근 방식으로 사각형으로 검토합니다. 그는 RGA가 주장을 충족시킬 수있는 많은 유동성 자산을 보유한 강력한 방어 적 입장을 유지하고 있다고 미국은“지난 2 년 동안 미국에서 약 280 만 명의 사망자와 평균 약 45 만 명의 사망자를 발견했다”고 지적했다. 지난 5 년간 독감에서 비극적이지만 바이러스와 관련된 사망은이 상황에서 비교적 적다.”

Bhullar는 COVID-19가 회사에 이익 위험을 제시한다는 사실을 인정하지만 RGA를 중립에서 구매로 계속 업그레이드합니다. “잠재적 인 COVID 관련 주장은 주요 위험이지만, 우리는 이것이 이미 주가에 반영되어 있고 회사가 다른 방식으로 방어 적 입장에 있다고 생각합니다… RGA에 대한 우리의 근본적인 전망은 여전히 긍정적입니다. 우리는 미국 생명 재보험 산업의 합리적인 가격 경쟁, 외국 시장의 매력적인 성장 잠재력 및 방어적인 비즈니스 믹스를 통해 시간이 지남에 따라 강력한 ROE와 꾸준한 EPS 성장을 달성 할 것으로 예상합니다.”

Bhullar는 업그레이드 된 Buy 등급을 $ 150의 목표 가격으로 뒷받침합니다. (Bhullar의 실적을 보려면 여기를 클릭하십시오 )

The Street는 TipRanks 분석 쇼케이스 RGA를 Buy로 고려할 때 Steves의 긍정적 인 감정을 반영하는 것 같습니다. 지난 3 개월 동안 TipRanks가 여론 조사한 분석가 5 명 중 3 명은 재보험 주식에 대해 낙관적이며, 1 명은 부진한 상태에 있고 1 명은 주식에 대해 약세입니다. 잠재적 인 18 %의 상승 여력으로, 주식의 컨센서스 목표 가격은 $ 128.80에 있습니다. ( TipRanks에서 RGA 재고 분석 참조 )

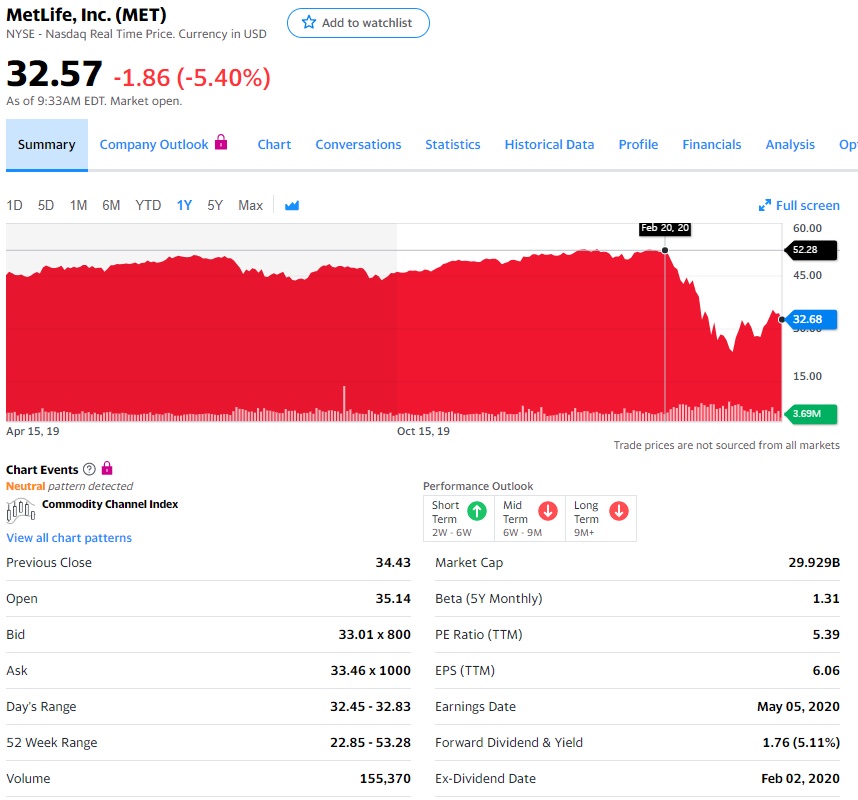

MetLife, Inc. ( MET )

아마 MetLife를 알고 있거나 적어도 1980 년대 후반에 스누피가 등장했던 오래된 TV 광고를 기억하고있을 것입니다. 이 회사는 여전히 광고에 상징적 인 캐릭터를 사용하여 라이센스 권한에 대해 매년 1200 만 달러를 지불합니다. 그리고 그것은 Met Life의 근본적인 힘을 보여줍니다. 이 회사는 연간 수입이 약 680 억 달러에 달하며 순이익은 57 억 달러입니다. MetLife는 311 억 달러의 시가 총액으로 땅콩만큼 가치있는 부동산에 대한 라이선스 권리를 제공 할 수 있습니다.

2019 년 말, MET는 지난 분기의 강력한 실적을 기록하여 추정치를 41 % 초과했습니다. 연간 EPS는 6.06 달러로, 위에서 언급 한 57 억 달러의 수입으로 전년 대비 23 % 증가했습니다. 바닥이 시장에서 떨어지기 전에 MET 주가는 12 개월 만에 23 % 상승했습니다.

재무가 제안한 것처럼 MET의 배당은 견고합니다. 3 월 13 일에 이루어진 가장 최근 분기 별 결제액은 44 센트로 지난 4 분기 동안 꾸준히 결제되었습니다. MET는 지난 7 년간 안정적으로 지불하고 배당금을 점진적으로 늘 렸습니다. 22 %의 지불금 비율은 MET가 현재 소득에서 배당을 쉽게 감당할 수 있으며 계속 성장할 수있는 충분한 여유가 있음을 보여줍니다. 5.2 %의 수율은 MET의 S & P 상장 기업 중 평균 2.5 배 이상입니다.

MetLife를 보면 Bhullar는 긴 시야를 가지고 있습니다. 그는 1 분기에 수입이 감소 할 것으로 예상하고 외환은이 국제 보험 회사의 역풍이 될 것이지만, 그 강점은 취약점의 균형을 잡을 것이라고 생각합니다. 분석가는 "MetLife에 대한 우리의 전망은 자발적 및 중소형 보험 시장에서 회사가 확대되고있는 그룹 혜택 사업의 선두 프랜차이즈를 감안할 때 건설적인 상태로 남아 있습니다. MET 거래뿐만 아니라 MET 거래도 부문.”

MET에 대한 Bhullar의 59 달러 가격 목표는 강세이며, 주식에 대한 68 % 상승에 대한 신뢰를 나타냅니다. 이것은 그의 Buy 등급과 일치합니다.

Met의 Moderate Buy 애널리스트 컨센서스 등급은 3 Holds와 5 Buy 등급을 기준으로합니다. 현재 주가는 $ 35.09로 거래되고 있으며 평균 $ 44.13 목표는 29 %의 가치 상승 가능성을 의미합니다. ( TipRanks의 MetLife 주식 분석 참조 )

Lincoln National Corporation (LNC)

오늘의 세 번째 목록은 보험 부문에 크게 관여하는 또 다른 금융 보유 회사입니다. 링컨은 펜실베이니아에 있으며 회사의 자회사는 사업 부문을 운영합니다. LNC의 운영은 연금, 생명 보험, 퇴직 계획 서비스 및 그룹 보호의 네 부분으로 나뉩니다.

링컨은 2019 년에 혼합 수입 실적이 마감됐다고 밝혔다. 회사는 EPS가 2.41 달러로 전년 대비 12 %의 성장률을 보인 반면 전망을 놓쳤다. 수익은 반대의 패턴을 보였으며, 추정치는 소폭 하락했지만 소폭 하락했습니다. 최상위 라인은 45 억 달러에 들어 왔습니다. 4 개 주요 사업 부문 모두 분기에 완만 한 성장을 보였다. 정책을 뒷받침하는 링컨은 3,330 억 달러가 넘는 자산을 보유하고 있습니다.

이 목록의 다른 주식들과 마찬가지로, LNC는 관대 한 배당금을 지불합니다. 수율은 4.9 %로 높으며, 11 년 동안 배당 유지 보수에 대한 신뢰할만한 회사의 역사에 의해 매력적입니다. 이 주식은 16 %로 가장 높은 지불 비율을 나타냅니다. 연간 지불액은 주당 $ 1.60입니다.

JPMorgan의 LNC를 다루는 Bhullar는 주식이 장기적으로 위험에 대한 보상이 높고 구매 가치가 저평가 된 것으로보고 있습니다. 그는 주식에 대해 Buy를 매수하고 76 달러의 목표 가격을 책정합니다.이 주식에서 145 %의 상승 여력이 있다고 생각합니다.

Bhullar는 자신의 견해를 뒷받침하면서“LNC의 강력한 프랜차이즈, 우수한 제품 개발 기능 및 광범위한 배포는 시간이 지남에 따라 건강한 유기적 성장을 이끌 것입니다… 우리는 투자자들이 In-Force 북의 우수한 품질을 충분히 인식하지 못한다고 생각합니다 대부분의 동료들과 함께… LNC는이 부문에 상당한 할인을 제공합니다…”

LNC는 최근 4 건의 구매 및 5 건의 보류를 포함하여 9 건의 리뷰를 통해 분석가들의 의견을 반영한 보통 구매 평가를 받았습니다. 주가는 33.65 달러에 판매되고 평균 가격 목표는 46.89 달러에 45 %의 상승 여력이있다. ( TipRanks에 대한 링컨 내셔널 주식 분석 참조 )

야후 파이낸스 기사 - 구글 번역기 돌림

원유 감산 관련주, WTI 유가 관련주

https://sootabucks.tistory.com/2333

미국 셰일가스 업체 어느 기업이 버틸까? - 원유 감산, WTI 유가

미국 텍사스 철도위원회 공청회에서 미국 셰일가스 업체들이 텍사스 주 내 원유 생산량 감산 관련하여 회의가 진행되었다. 원유 생산 업체들은 각자의 이해관계에 따라 의견이 갈린 분위기인데. 이걸로 간접적으..

sootabucks.tistory.com

미국 곡물 관련주, 식량 관련주, 메뚜기떼 관련주

https://sootabucks.tistory.com/2315

미국 주식 식량 관련주 3대장 (메뚜기떼 관련주, 메뚜기떼 테마주)

이제 코로나 관련주에서 아프리카, 중동 지역에서 인도, 중국으로 몰려가고 있다는 사막 메뚜기떼 때문에 식량 위기론이 나오면서 수급이 식료품주, 곡물 관련주 쪽으로 흘러가고 있다. 국내 식량 테마주는 다른..

sootabucks.tistory.com

* 아래를 눌러주시면 보유종목 상한가 확률 +1% 상승 *

'해외주식' 카테고리의 다른 글

| 애플, 2분기 실적 36% 감소 예상. 투자의견 하향 - 골드만삭스 (0) | 2020.04.18 |

|---|---|

| 배당수익률 8% 기대되는 미국 주식 3종 (0) | 2020.04.16 |

| 코로나 바이러스 여파에, 부정적 견해가 커져만가는 비자 Visa 와 마스터카드 Mastercard (0) | 2020.04.15 |

| 미국 셰일가스 업체 어느 기업이 버틸까? - 원유 감산, WTI 유가 (0) | 2020.04.15 |

| 미국 주식 곡물 관련주 대장주는 누구? (메뚜기떼 관련주, 메뚜기떼 테마주) (0) | 2020.04.11 |